Fiscalité: Fontanet ne sait pas d'où viennent les sociétés à statut (04/04/2019)

La ministre genevoise des finances, Nathalie Fontanet, n'avait pas de contradicteur hier soir à Compesières dans sa campagne de promotion du projet fiscal fédéral RFFA (réforme de la fiscalité des entreprises et financement de l'AVS) soumis au vote des Suisses le 19 mai prochain et son pendant genevois, la loi sur l’imposition des personnes morales (RFFA). Les quelque 50 personnes présentes, invitées par les PLR des communes de Bardonnex, Troinex et Plan-les-Ouates, étaient largement convaincu de la nécessité de voter oui aux deux projets.

La ministre genevoise des finances, Nathalie Fontanet, n'avait pas de contradicteur hier soir à Compesières dans sa campagne de promotion du projet fiscal fédéral RFFA (réforme de la fiscalité des entreprises et financement de l'AVS) soumis au vote des Suisses le 19 mai prochain et son pendant genevois, la loi sur l’imposition des personnes morales (RFFA). Les quelque 50 personnes présentes, invitées par les PLR des communes de Bardonnex, Troinex et Plan-les-Ouates, étaient largement convaincu de la nécessité de voter oui aux deux projets.

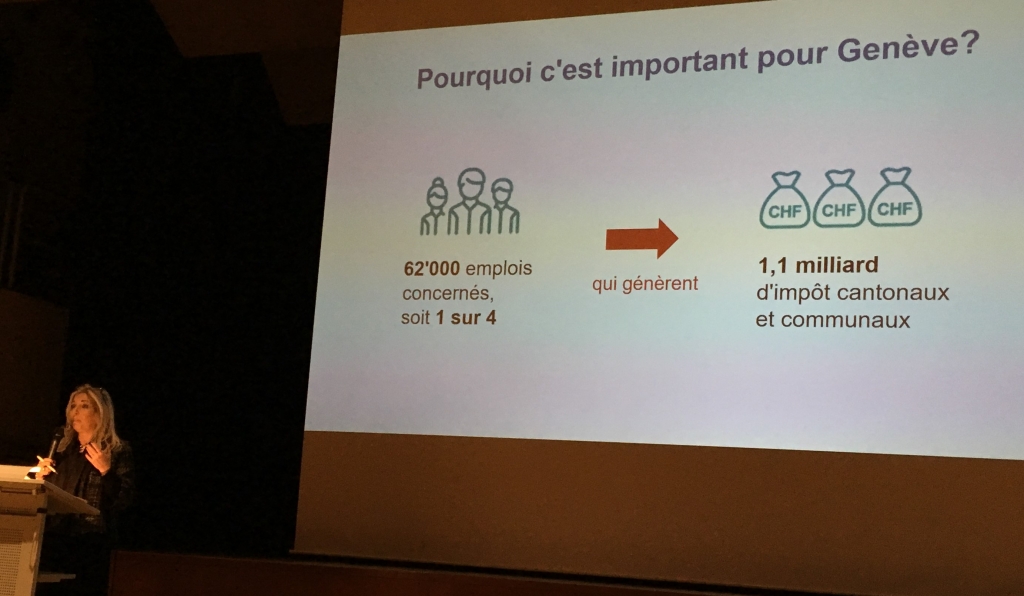

Les menaces (évaluées depuis 2015) ont été rappelées et tiennent en deux chiffres pour Genève: 62'000 emplois et 1,1 milliard de francs d'impôt cantonal et communal, un huitième du budget cantonal. (150'000 emplois et 5,6 milliards d'impôt pour la Suisse)

Si les Genevois disent non, Berne, a assuré Nathalie Fontanet, n'aura pas d'autres choix, sous la pression internationale et pour éviter d'être inscrite sur la liste noire de paradis fiscaux, que de supprimer le traitement fiscal privilégié dont bénéficient 24'000 sociétés internationales en Suisse. Pour celles qui sont établies à Genève, leur taxation passerait ainsi de 11% en 2019 à 24% en 2020, de quoi les inciter à migrer... dans le canton de Vaud, qui taxe leurs bénéfices à 13,5% depuis cette année. Genève est le dernier canton à adapter sa législation.

La ministre des finances a précisé qu'elle avait rencontré les cinq plus grosses sociétés concernées. Elles paient 135 millions d'impôt actuellement et verront leur imposition augmenter d'environ 120 millions en 2020 si le projet genevois passe la rampe le 19 mai, ce qu'elles ont accepté, à dit Nathalie Fontanet. Si c'est non, elle payeront plus de 600 millions en 2020 à Genève. En clair, elles économiseront 350 millions en déménageant au-delà de la Versoix...

Pour faire avaler la réforme fiscale des entreprises aux Suisses, après l'échec du projet RIEIII, Berne et Genève ont enrobé la pilule d'un peu de sucre: 2 milliards par an dans la caisse de l'AVS du côté fédéral et une aide supplémentaire aux familles pour abaisser la facture des cotisations maladie du côté genevois, plus 533 nouvelles places de crèche.

Le consensus péniblement noué au Grand Conseil entre les grands partis a volé en éclats, se désole Nathalie Fontanet. Certains partis ont désavoué leurs députés. La gauche veut taxer plus les entreprises. L'UDC trouve qu'on les taxe trop... Et Genève? Genève joue gros.

Reste une question, restée étrangement sans réponse à Compesières. Qui est à l'origine des privilèges fiscaux octroyés aux multinationales? Pourquoi la Suisse pratique-t-elle cette politique fiscale à deux vitesses et pourquoi doit-elle supprimer cette pratique aujourd'hui?

Nathalie Fontanet a dit ne pas le savoir. En me renvoyant la question. Ma mémoire flanche.

J'ai retrouvé la réponse dans un papier de 2013 publié sur le site d'EconomieSuisse. Il suffisait aussi tout simplement de lire l'exposé des motifs de la loi genevoise soumise au vote le 19 mai... Donc

1 Ce système d’imposition spécifique des bénéfices étrangers remonte assez loin dans le temps, lit-on sans plus de détail dans l'article du labod'idéees des entreprises sous le titre "Sociétés à statut particulier : de quoi s’agit-il ?". Depuis 1993, les régimes fiscaux spéciaux des cantons prévus pour les sociétés holding, de domicile et mixtes sont ancrés dans la loi sur l’harmonisation des impôts directs des cantons et des communes. Par cette loi, Berne mettait un peu d'ordre dans la variété de la fiscalité des cantons.

2 La société concernée doit réaliser l’essentiel de son chiffre d’affaires à l’étranger. Le raisonnement est le suivant: comme les activités axées sur l’étranger ne mettent guère à contribution les infrastructures suisses, les bénéfices ainsi générés n’ont pas à être imposés pleinement en Suisse.

3 En Suisse, les cantons ont choisi deux voies distinctes pour attirer de telles sociétés et favoriser la création des emplois qui y sont liés. Certains tels Lucerne (12,3%), Obwald (12,7%) ou Zoug (14,6%) ont massivement baissé le taux d’impôts sur les bénéfices, alors que d’autres comme Genève, Zurich ou Vaud ont gardé des taux élevés, mais ont largement profité des possibilités d’allègements offerts par l’article 28 LHID.

A l'évidence, la Suisse (sa population et ses collectivités) ont tiré de gros avantages à jouer sur l'échiquier de la sous-enchère fiscale. En matière fiscale, l n'y a pas de raison, m'explique un spécialiste du domaine dont le métier est d'alléger la charge fiscale de ses contemporains, de laisser seul le Delaware et les autres paradis fiscaux, d'autant que l'avantage fiscal n'est de loin pas la seule raison qui attire en Suisse ces entreprises. Mais cette attractivité fait des jaloux. Les pays qui nous entourent, gourmands, frappés par la crise économique de 2007 et faisant face aux charges d'une population vieillissante ou à leurs ambitions plus grandes que leur PNB ont donc instauré de nouvelles normes pour supprimer les privilèges fiscaux.

Pour les détails chacun peut d'ores et déjà lire les informations figurant notamment sur la nouvelle app de la Confédération Voteinfo, à télécharger sur son smartphone, dont la vidéo ci-dessous est tirée.

07:19 | Lien permanent | Commentaires (0)