La Cour des comptes est bon. Ah bon! (24/02/2009)

Dormez tranquille Genevois, vous êtes de loin les plus endettés de Suisse (40'000 francs par habitant), mais les gérants de vos dettes publiques sont bons. C'est la Cour des comptes qui le dit ce matin dans un bon gros rapport de 105 pages. De qui se moque-t-on?

Dormez tranquille Genevois, vous êtes de loin les plus endettés de Suisse (40'000 francs par habitant), mais les gérants de vos dettes publiques sont bons. C'est la Cour des comptes qui le dit ce matin dans un bon gros rapport de 105 pages. De qui se moque-t-on?

Comment peut-on décerner un tel satisfecit au canton, à la Ville, à une commune - pourquoi Plan-les-Ouates? - et à quatre agences publiques en situation de monopole - les TPG, les SIG, l'université, Palexpo -, quand aucune comparaison n'est fait avec d'autres entités comparables en Suisse?

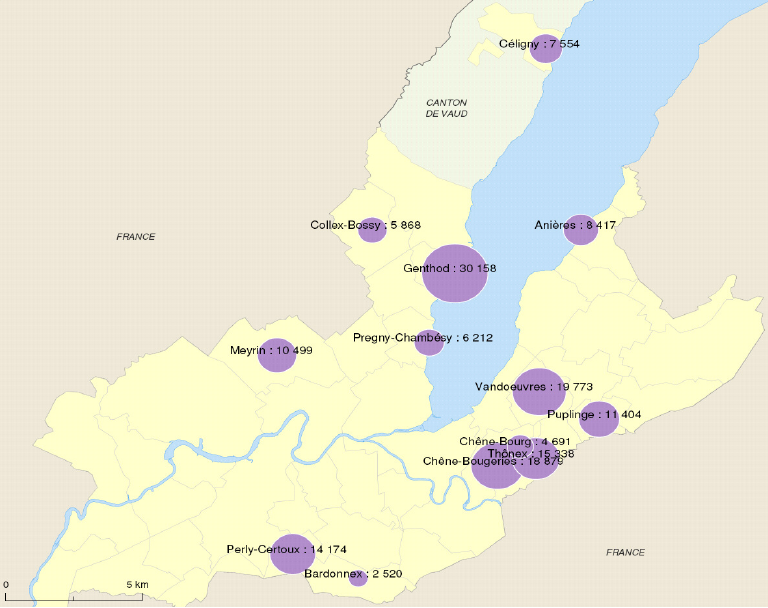

Comment peut-on prétendre que les collectivités genevoises sont bien gérées, alors que la Cour des comptes elle-même constate que 13 communes ont accumulé des bas de laine pour 155 millions, dont 30 millions rien qu'à Genthod, et qu'une gestion coordonnée de ces montants dans une caisse centrale ferait économiser quelque deux millions de francs par année à l'ensemble? [cliquer sur la carte pour l'agrandir] Sans parler des bas de laine cachés et des dépenses somptuaires de plusieurs communes.

Comment peut-on se satisfaire d'un calcul de la dette qui ignore les engagements hors bilan, notamment les dettes dues aux rentiers futurs de la fonction publique?

Comment peut-on constater sans commentaire que le taux moyen des intérêts payés par la Ville de Genève en 2007 3,42% pour sa dette de 1,8 milliard de francs est supérieur de 0.5 point par rapport au coût de la dette du canton: 2.9% pour 12,25 milliards de francs? Un rapide cacul permet d'évaluer le gain de la Ville à 9 millions par an si elle empruntait au même taux que le canton. Plan-les-Ouates emprunte à un taux moyen de 2,81%. De même, le rapport indique que le taux moyen des dettes des SIG est de 4,04% toujours en 2007, quand celui de l'Aéroport est de 2,81% pour un endettement sensiblement égal de quelque 230 millions de francs?

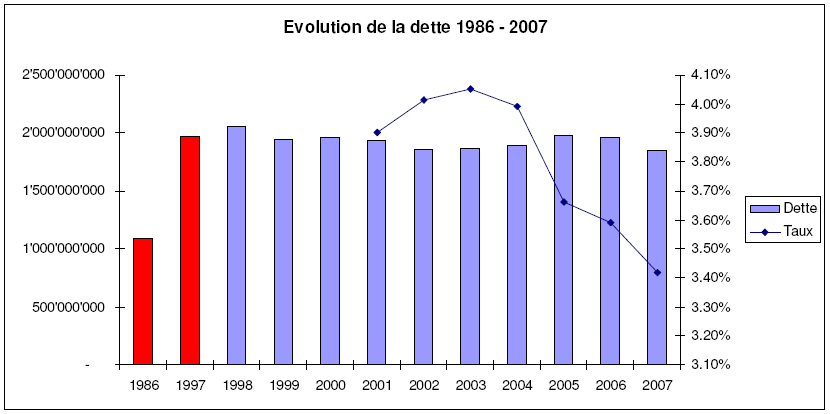

Et que dire de la pertinence de la phrase "La dette de la Ville de Genève est restée stable ces dix dernières années"? [cliquez sur le graphique pour l'agrandir] Nos juges ne savent-ils pas qu'une valeur absolue n'a guère de sens? Qu'un indicateur pertinent est généralement un rapport entre deux grandeurs: la dette par tête d'habitant par exemple, ou la dette par rapport au produit intérieur brut de la collectivité concernée ou par rapport aux recettes fiscales. Selon ces indicateurs, la dette de la Ville a diminué ces dix dernières années.

Et que dire de la pertinence de la phrase "La dette de la Ville de Genève est restée stable ces dix dernières années"? [cliquez sur le graphique pour l'agrandir] Nos juges ne savent-ils pas qu'une valeur absolue n'a guère de sens? Qu'un indicateur pertinent est généralement un rapport entre deux grandeurs: la dette par tête d'habitant par exemple, ou la dette par rapport au produit intérieur brut de la collectivité concernée ou par rapport aux recettes fiscales. Selon ces indicateurs, la dette de la Ville a diminué ces dix dernières années.

"Quant à la question du montant optimal de la dette, elle ne trouve pas de réponse scientifique", nous assure la Cour des comptes. Ignore-t-elle notre brave Cour que, depuis plusieurs années, le professeur Soguel de l'Idheap à Lausanne a élaboré une batterie d'indicateurs de la santé financière des collectivités publiques. Le huitième indicateur est justement l'intérêt moyen de la dette. Avec 5%, le canton est dans la zone orange. La zone rouge commençant à 6,5%. Il tient même à disposition des grands argentiers de nos communes un tableur excel qui permet de s'auto-évaluer.

On se demande enfin ce que vient faire dès la deuxième page du rapport deux graphiques qui n'ont rien à voir avec la dette mais qui illustre la courbe fiscale de Genève comparée à la courbe fiscale suisse. Où l'on constate que le fisc genevois est relativement doux pour les petits revenus (en comparaison suisse), mais gourmand pour les hautes revenus. Une manière sans doute de dire qu'on ne devrait pas trop pressé ces contribuables là? Pas très neutre la Cour des comptes!

Au fait combien a coûté votre rapport Madame et Messieurs les juges. L'Inspectorat cantonal, qui aurait pu faire cet audit à meilleur compte peut-être, l'aurait indiqué.

23:14 | Lien permanent | Commentaires (5)

Commentaires

Mr Mabut,

Vous avez raison, le mot "bon" est choquant quand on parle de la dette Genevoise.

Mais tout est dit en page 3 du rapport: Il evalue la conformité des pratiques operationnelles de gestions, il n'y pas de jugement de fond sur la situation d'endettement de Geneve ni de la politique qui y a mené.

En resumé on a de bon comptables et tresoriers mais un gouvernement desastreux.

C'est ce qu'il faudra garder a l'esprit si d'aventure certains politiciens brandissent ce rapport pour se glorifier ou justifier la situation.

CE

Écrit par : Eastwood | 25/02/2009

Monsieur Mabut,

J'apprécie en général vos prises de position, mais là vous faites fausse route. Le rapport de la Cour porte sur le métier de trésorier et pas la gestion globale d'une collectivité publique.

En outre, quand vous comparez le taux d'intérêt de la ville et du canton votre raisonnement n'est pas correct. Il convient de regarder le taux marginal d'endettement actuel et là je ne suis pas sûre que la situation soit différente entre les entités. D'ailleurs la Cour l'indique à un moment dans le rapport, puisque le projet de centralisation des dettes n'est pas retenu.

Ancienne enseignante d'économie, je soutiens d'ailleurs pleinement que l'optimum d'endettement public est à ce jour impossible à définir... c'est davantage le problème du créancier que du débiteur. Et l'IDHEAP, comme les autres universités, n'a aucune réponse à cette question.

A. Nicolas

Écrit par : Alexandra Nicolas | 25/02/2009

Merci aux deux personnes qui ont commenté mon billet. Je suis d'accord avec elles. Cependant le risque est grand que ce rapport serve justement aux politiciens à endormir la vigilance des citoyens.

Je ne suis pas d'accord de dire que la dette n'a pas de limites. Elles ne peuvent peut-être pas être fixées scientifiquement (mais l'économie est-elle une science exacte?). Les cotations proposées par l'IDHEAP valent mieux que rien. Elles ne préservent pas que le débiteur, mais aussi le créancier que le boulet de la dette peut couler. Surtout lorsque, comme aujourd'hui, les actifs fondent.

A propos du taux marginal, effectivement il est vraisemblablement très proche d'une entité à une autre, mais reste que c'est bien le taux moyen qui est déterminent pour calculer la charge d'intérêt supportée par la collectivité. La Ville a peut-être encore des emprunts chers anciens qu'elle pourra reconvertir au moment de leurs échéances. N'empêche que pour l'heure elle paie plus que les autres.

Écrit par : JF Mabut | 25/02/2009

M Mabu,

nous tenions à vous informé qu'un bloggeur annonyme tient des propos insultants à l'encontre de toutes une communautée...merci d'en prendre note, car nous souhaitons pouvoir débatre avec comme seul préhocupation le respect..

voici le dit commentaire:

"Les extremiste islamo-gauchos (alliance contre nature s'il en est, mais les losers se rassemblent contre la société liberale avant de s'entretuer) ont empêcher par des menaces de violences une oeuvre de charité pour des invalides de guerres (peu importe leur camp selon les bons principes de la croix rouge, sur laquel ces crevures chient au point de devoir le renommer croissant rouge d'ailleurs...)

Et bien empêchons par la violence la prochaine manif pro-hamas vous verrez l'effet que ça fait !

Ecrit par : Kultivator | 25.02.2009

Écrit par : MUR | 25/02/2009

Je suis l’un des trésoriers de multinationale sise à Genève consulté par la Cour des comptes à titre d’expert dans le cadre de l’établissement de leur rapport.

Je ne peux lire votre commentaire sans réagir, car celui-ci fait un faux procès à cet important travail de haut niveau. Vous insérez de nombreuses inexactitudes :

1er § : « … les gérants de vos dettes publiques sont bons… »

2e § : « … Comment peut-on décerner un tel satisfecit… »

3e § : « … Comment peut-on prétendre que les collectivités genevoises sont bien gérées … »

Ces trois commentaires sont hors sujet du rapport, ce que deux personnes ci-avant ont déjà relevé, je ne vais donc pas revenir sur ces questions.

4e § : « … Comment peut-on se satisfaire d'un calcul de la dette qui ignore les engagements hors bilan, notamment les dettes dues aux rentiers futurs de la fonction publique? »

C’est un choix de définition précisé dans le rapport en page 7, et qui n’a de toute façon aucun impact sur le sujet du rapport qui est la gestion opérationnelle de la trésorerie (liquidités et dette), et non l’origine ou le montant de la dette dans les collectivités publiques.

5e § : « Comment peut-on constater sans commentaire que le taux moyen des intérêts payés par la Ville de Genève en 2007 3,42% pour sa dette de 1,8 milliard de francs est supérieur de 0.5 point par rapport au coût de la dette du canton: 2.9% pour 12,25 milliards de francs? Un rapide cacul permet d'évaluer le gain de la Ville à 9 millions par an si elle empruntait au même taux que le canton. »

Comme indiqué à la page 24, « Note : les taux d’intérêt ont une valeur uniquement indicative. En effet, ils sont difficilement comparables en raison des moments différents d’endettement, des normes comptables suivies, etc. ». En outre, votre calcul ne correspond pas à situation actuelle, car la différence de taux est justement le fruit d’endettement passé où la Ville a dû s’endetter massivement dans les années ’90 à des taux alors élevés (l’Etat s’étant quant à lui endetté avec un décalage de quelques années, profitant de taux plus bas, pas parce que son spread est meilleur que celui de la Ville).

6e § : « Et que dire de la pertinence de la phrase "La dette de la Ville de Genève est restée stable ces dix dernières années"? [cliquez sur le graphique pour l'agrandir] Nos juges ne savent-ils pas qu'une valeur absolue n'a guère de sens? Qu'un indicateur pertinent est généralement un rapport entre deux grandeurs: la dette par tête d'habitant par exemple, ou la dette par rapport au produit intérieur brut de la collectivité concernée ou par rapport aux recettes fiscales. Selon ces indicateurs, la dette de la Ville a diminué ces dix dernières années. »

La variation représente -0.7% par an en moyenne, d’où le qualificatif de stabilité. C’est un choix de définition qui n’a de toute façon aucun impact sur le sujet du rapport qui est la gestion opérationnelle de la trésorerie (liquidités et dette), et non l’origine ou le montant de la dette dans les collectivités publiques.

7e§ : « Quant à la question du montant optimal de la dette, elle ne trouve pas de réponse scientifique", nous assure la Cour des comptes. Ignore-t-elle notre brave Cour que, depuis plusieurs années, le professeur Soguel de l'Idheap à Lausanne a élaboré une batterie d'indicateurs de la santé financière des collectivités publiques. Le huitième indicateur est justement l'intérêt moyen de la dette. Avec 5%, le canton est dans la zone orange. La zone rouge commençant à 6,5%. Il tient même à disposition des grands argentiers de nos communes un tableur excel qui permet de s'auto-évaluer. »

La Cour n’ignore pas les travaux de l’IDHEAP, puisque elle les cite en page 7 et 11 du rapport. D’ailleurs comme le dit la professeure d’économie aucun des indicateurs de la santé financière des collectivités publiques de l’IDHEAP ne permet toutefois de fixer le montant optimal de la dette publique. Je vous invite à lire le rapport de l’Institut für Finanzwirtschaft und Finanzrecht de l’Université de Saint-Gall à ce sujet (cité en note de bas de page 9 du rapport), utilisé par le Conseil fédéral dans son rapport 2006 relatif à l’évolution de la dette des administrations publiques.

8e § : « On se demande enfin ce que vient faire dès la deuxième page du rapport deux graphiques qui n'ont rien à voir avec la dette mais qui illustre la courbe fiscale de Genève comparée à la courbe fiscale suisse. Où l'on constate que le fisc genevois est relativement doux pour les petits revenus (en comparaison suisse), mais gourmand pour les hautes revenus. Une manière sans doute de dire qu'on ne devrait pas trop pressé ces contribuables là? Pas très neutre la Cour des comptes! »

Ces graphiques établis par l’Administration fédérale des finances illustrent le propos de la page 7 « Sur ce plan, Genève apparaît comme le canton suisse dont les intérêts de la dette sont les plus élevés en proportion des recettes fiscales (plus de 5% en 2007), alors même qu’il est plus cher que la moyenne suisse sur le plan de l’imposition du travail et de la fortune dès un certain niveau. En conséquence, les charges d'intérêts empiètent de manière significative sur ses choix budgétaires. ». Ils sont utiles pour comprendre que la marge de manœuvre des autorités en matière d’endettement est liée (au niveau cantonal) à l’arbitrage entre impôts supplémentaires ou possibilités/coût d’endettement. Comme dit auparavant, il n’existe aucun modèle théorique, de surcroît éprouvé sur le plan pratique, qui fournisse la réponse idoine en matière d’arbitrage entre impôts supplémentaires ou possibilités/coût d’endettement (ou création de monnaie dans le cas d’un pays). L’examen de la situation sur cette question auprès de pays comme l’Autriche, le Luxembourg, voire le Japon ou la Nouvelle-Zélande vous intéressera.

Pour le reste de vos commentaires, contactez directement la Cour car il ne m'a pas semblé que le coût des rapports était secret, d'ailleurs leurs salaires sont publics.

Écrit par : Norbert Müller | 25/02/2009